知っておきたいマンション経営のリスク

空室リスク

空室リスクは、マンション経営において最も可能性が高く、最も収益に直結するリスクです。

そして、このリスクを「ゼロ」に近づける方法は極めて単純です。

賃貸需要の高いエリアで、賃貸需要の高い物件を選ぶということです。

地方にお住まいの方から「マンション経営を始めるなら目が届く範囲(地元)でやりたい。」との声をよくいただきます。たしかに遠く離れた地域で不動産を持つということに不安を感じるのは当然だと思います。しかし、マンション経営はイコール投資です。賃貸が付かなければ投資する意味がありません。知っている会社だからといって、業績の悪い会社の株を誰も買わないのと同じです。

また、「離れていると管理が心配です。」という声もよく聞きますが、ご自身に賃貸物件を管理するノウハウがあるのであれば別ですが、素人が仕事をしながら管理ができるほど簡単なことではありません。もちろん信頼できる会社を選択するという必要はありますが、賃貸管理に関しても建物管理に関しても、プロの管理会社に任せるのが一番です。

では、どのエリアの物件を選択するべきか。

私たち大阪真和エンタープライズは、【東京エリア】と【関西エリア】でのマンション経営をお勧めしています。

この2つのエリアをお勧めする理由は、人口減少の局面に入った日本の中で、将来にわたって賃貸需要が見込めるエリアであるということです。マンション経営は長期運用に適した投資です。現状で人気があるエリアというだけでは当初の運用目標には到達できません。20年、30年と将来にわたって賃貸需要があるかどうかをしっかりと見極める必要があるのです。

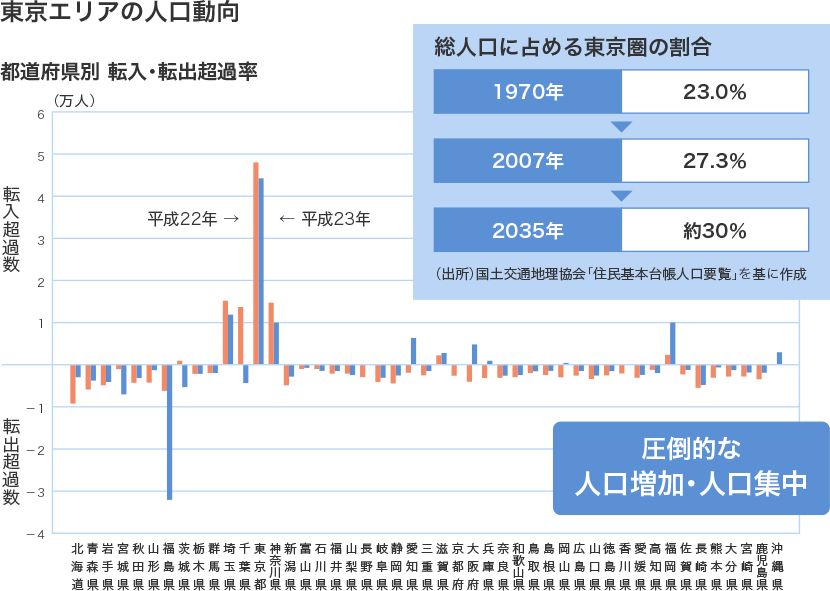

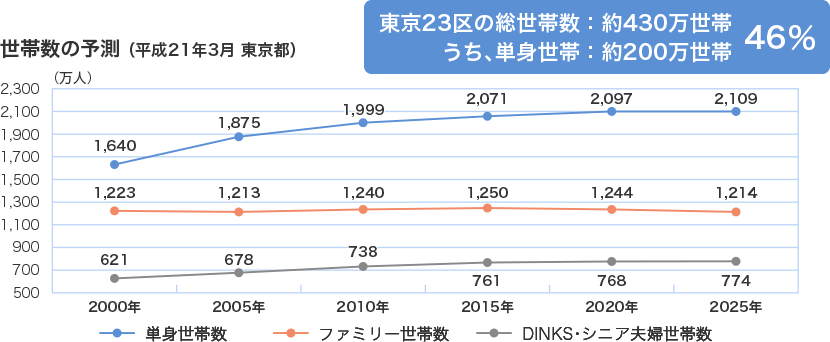

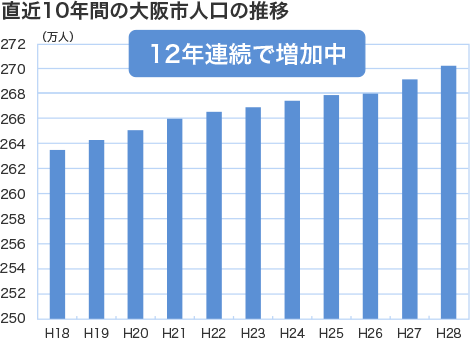

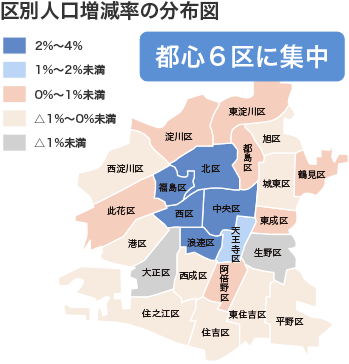

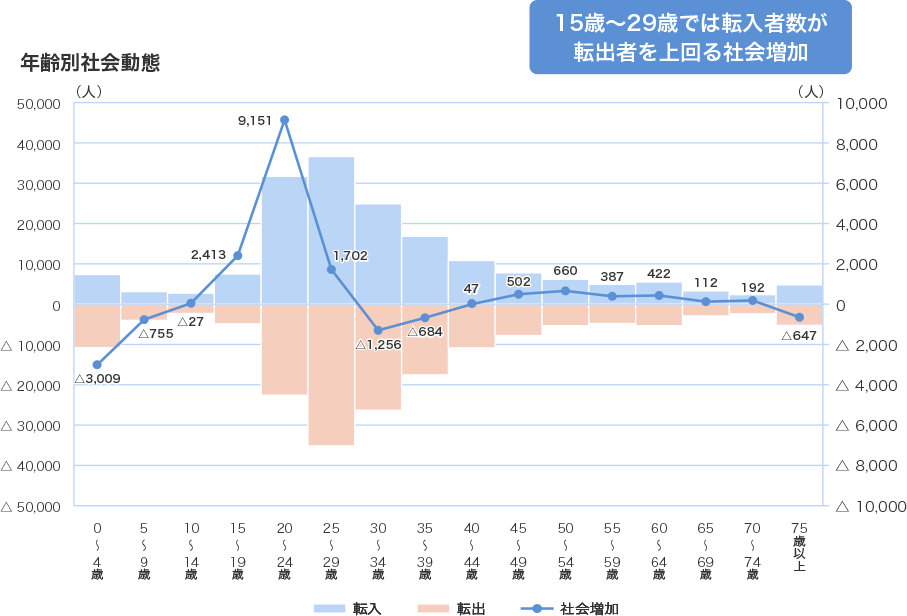

下記にそれぞれのエリアの人口動向を掲載しています。

ワンルームマンションのメインターゲットである単身世帯が増え続けており、今後も増加傾向にあるのがおわかりいただけると思います。全国各地に賃貸マンションは存在しますが、おそらく数十年後もマンション経営が成り立っている(賃貸需要がキープされている)と予測できるのはこの2つのエリアぐらいではないでしょうか。もちろん、この2つ以外にも上手くいくエリアはあるとは思いますが、現在の日本の人口動向から判断すると、他のエリアを皆さまに自信を持ってお勧めすることはできません。

このように、しっかりと先々の賃貸需要(人口動向)を見極め、「最適な場所で最適な物件を選択する」ということさえ押さえられれば、将来にわたって安定した収入を生み出すマンション(資産)をつくり出すことができるのです。

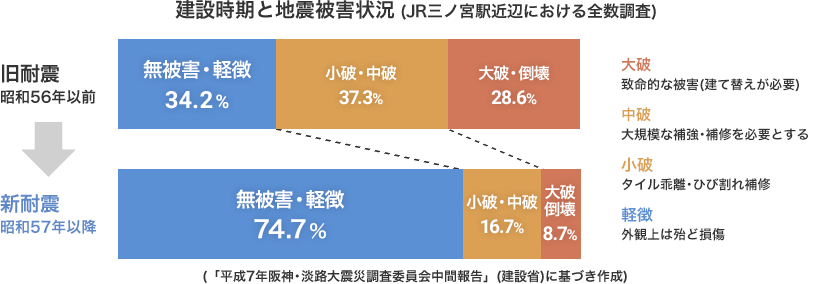

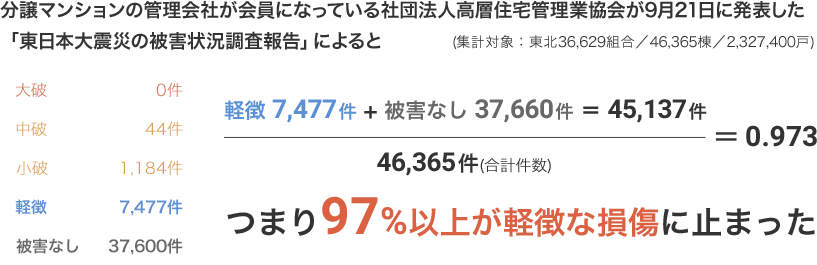

地震・火事リスク

地震や火事のリスクをゼロにすることは不可能です。

しかし、「建物」と「立地」この2点をしっかりと押さえて物件を選択すれば、そのリスクをゼロに近づけていくことは可能です。また、万が一のために、火災保険や地震保険には加入しておいた方が良いでしょう。

- 建物

- 新耐震基準※を満たした鉄筋(鉄骨鉄筋)コンクリート造のマンション

- 立地

- 火災、地盤沈下、津波等が発生するおそれの少ないエリア

- ※新耐震基準とは

- 昭和53年の「宮城県沖地震」を機に、昭和56年「震度6強以上の地震で倒壊しない住宅」で建物内の人間の生命・安全を確保することに主眼をおいて施行された新耐震設計法による基準

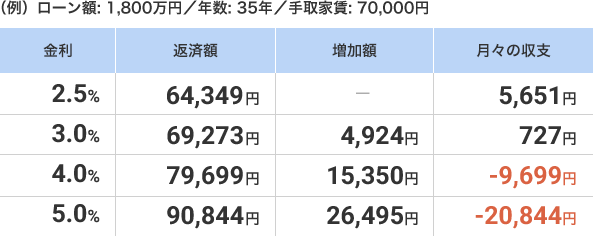

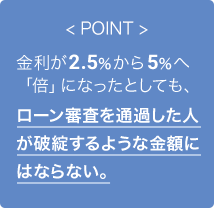

金利の上昇リスク

ワンルームマンション投資における運用利回りは、通例、他の投資商品と比べても遜色なく、比較的高いものになっていますので、ローン金利が多少上昇した場合でも、収益が確保できるケースが多いと思われます。

実際に金利上昇時のシミュレーション(下図参照)を作成してみると、そのリスクの範囲がどれくらいのものか想定できるので安心です。

また、金利の上昇場面では景気は強含み、物価はインフレ気味という場合が多いでしょうから、家賃や物件価格も連動して強含んでいる可能性があります。それが極端な場合には物件自体の売却という選択肢も生まれてくるでしょう。

しかし、長期にわたる運用期間の中では、景気回復を伴わない金利上昇など、不測の事態も可能性はゼロではありません。そのような際は、一部繰り上げ返済を行うなど、運用プランを見直すことも有効な手段になりますので、日常的に少しずつそのご準備をしておくことがご安心につながると思います。

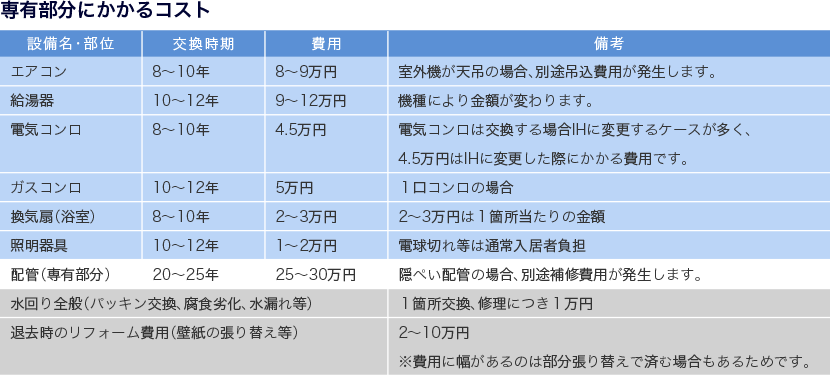

修繕リスク(共用部分、専有部分)

マンションという実物資産を所有するということは、当然ながら定期的な修繕(メンテナンス)が必要となります。

区分所有のマンションの場合、修繕は共用部分と専有部分に分けられ、それぞれ資産価値や利用価値を維持・向上させるためには、それなりの修繕費用がかかります。

他のリスクと同様、修繕リスクに関しても、事前に想定できる修繕費用を把握してシミュレーションを作成しておくことで、突発的な故障などによる費用発生時にも慌てず、計画通りにマンション経営を進めていけるでしょう。